import warnings

warnings.simplefilter('ignore')

import logging

logging.getLogger('statsforecast').setLevel(logging.ERROR)保守预测

在这个例子中,我们将实现保守预测。

前提条件

本教程假设您对StatsForecast有基本的了解。有关最小示例,请访问快速入门

介绍

当我们生成预测时,通常会产生一个被称为点预测的单一值。 然而,这个值并不能告诉我们与预测相关的不确定性。 要衡量这种不确定性,我们需要预测区间。

预测区间是预测值在特定概率下可能取的一系列值。因此,95%的预测区间应该包含一个值范围,该范围以95%的概率包含实际的未来值。 概率预测旨在生成完整的预测分布。另一方面,点预测通常返回该分布的均值或中位数。 然而,在现实场景中,最好不仅预测最可能的未来结果,还要预测许多替代结果。

问题在于,有些时间序列模型提供预测分布,而有些模型仅提供点预测。 那么我们该如何估计预测的不确定性呢?

预测区间

对于已经提供预测分布的模型,请查看预测区间。

适应性预测

有关视频介绍,请参见 PyData Seattle 讲座。

多分位损失和统计模型可以提供预测区间,但问题在于这些区间是未校准的,这意味着实际观察值落在区间内的频率与其相关的置信水平不一致。例如,一个经过校准的95%预测区间在重复抽样中应包含真实值95%的时间。而一个未校准的95%预测区间则可能仅在80%的时间内包含真实值,或者在99%的时间内包含。在第一种情况下,区间过窄,低估了不确定性,而在第二种情况下,区间过宽,高估了不确定性。

统计方法还假设正态性。在这里,我们讨论另一种称为适应性预测的方法,它不需要任何分布假设。有关该方法的更多信息,请参见 Valery Manokhin 拥有的这个库。

适应性预测区间使用对点预测模型的交叉验证来生成区间。这意味着不需要先验概率,输出也经过良好校准。无需额外训练,模型被视为一个黑箱。该方法与任何模型兼容。

Statsforecast 现在在所有可用模型上支持适应性预测。

安装库

我们假设您已经安装了StatsForecast。如果没有,请查看此指南以获取如何安装StatsForecast的说明。

使用 pip install statsforecast 安装所需的包。

%%capture

pip install statsforecast -U加载和探索数据

在这个例子中,我们将使用来自M4比赛的每小时数据集。我们首先需要从一个URL下载数据,然后将其加载为pandas数据框。请注意,我们将分别加载训练数据和测试数据。我们还将把测试数据中的y列重命名为y_test。

import pandas as pd

train = pd.read_csv('https://auto-arima-results.s3.amazonaws.com/M4-Hourly.csv')

test = pd.read_csv('https://auto-arima-results.s3.amazonaws.com/M4-Hourly-test.csv').rename(columns={'y': 'y_test'})train.head()| unique_id | ds | y | |

|---|---|---|---|

| 0 | H1 | 1 | 605.0 |

| 1 | H1 | 2 | 586.0 |

| 2 | H1 | 3 | 586.0 |

| 3 | H1 | 4 | 559.0 |

| 4 | H1 | 5 | 511.0 |

由于本笔记本的目标是生成预测区间,我们将仅使用数据集中前8个系列,以减少总计算时间。

n_series = 8

uids = train['unique_id'].unique()[:n_series] # 选择数据集中的前n_series个序列

train = train.query('unique_id in @uids')

test = test.query('unique_id in @uids')我们可以使用来自 StatsForecast 类的 statsforecast.plot 方法绘制这些系列。这个方法有多个参数,生成本笔记本中图表所需的参数在下面进行了说明。

df:一个包含列 [unique_id,ds,y] 的pandas数据框。forecasts_df:一个包含列 [unique_id,ds] 和模型的pandas数据框。plot_random:bool =True。随机绘制时间序列。models:List[str]。一个我们想要绘制的模型列表。level:List[float]。一个我们想要绘制的预测区间列表。engine:str =matplotlib。它也可以是matplotlib。plotly生成交互式图表,而matplotlib生成静态图表。

from statsforecast import StatsForecast

StatsForecast.plot(train, test, plot_random = False, engine = 'plotly')Unable to display output for mime type(s): application/vnd.plotly.v1+json训练模型

StatsForecast 可以高效地在不同的时间序列上训练多个 模型。这些模型中的大多数可以生成概率预测,这意味着它们可以同时产生点预测和预测区间。

在这个示例中,我们将使用 简单指数平滑 和 ADIDA,这两者本身不提供预测区间。因此,使用保形预测生成预测区间是合理的。

我们还将展示如何使用 ARIMA 来提供不假设正态性的预测区间。

要使用这些模型,我们首先需要从 statsforecast.models 导入它们,然后我们需要实例化它们。

from statsforecast.models import SeasonalExponentialSmoothing, ADIDA, ARIMA

from statsforecast.utils import ConformalIntervals

# 创建一个模型列表及其实例化参数

intervals = ConformalIntervals(h=24, n_windows=2)

# 附注:n_windows*h 应小于您的时间序列数据元素总数。

# 另外,n_windows 的值应至少为 2 或更多。

models = [

SeasonalExponentialSmoothing(season_length=24,alpha=0.1, prediction_intervals=intervals),

ADIDA(prediction_intervals=intervals),

ARIMA(order=(24,0,12), season_length=24, prediction_intervals=intervals),

]要实例化一个新的 StatsForecast 对象,我们需要以下参数:

df:包含训练数据的数据框。models:在前一步中定义的模型列表。freq:一个字符串,指示数据的频率。请参见 pandas 可用的频率。n_jobs:一个整数,指示用于并行处理的作业数量。使用 -1 选择所有核心。

sf = StatsForecast(

df=train,

models=models,

freq='H',

) 现在我们准备生成预测和预测区间。为此,我们将使用 forecast 方法,该方法接受两个参数:

h:一个整数,表示预测的时间范围。在这种情况下,我们将预测接下来的24小时。level:一个包含置信区间置信水平的浮点数列表。例如,level=[95]意味着该值范围应以95%的概率包含实际的未来值。

levels = [80, 90] # 预测区间的置信水平

forecasts = sf.forecast(h=24, level=levels)

forecasts = forecasts.reset_index()

forecasts.head()| unique_id | ds | SeasonalES | SeasonalES-lo-90 | SeasonalES-lo-80 | SeasonalES-hi-80 | SeasonalES-hi-90 | ADIDA | ADIDA-lo-90 | ADIDA-lo-80 | ADIDA-hi-80 | ADIDA-hi-90 | ARIMA | ARIMA-lo-90 | ARIMA-lo-80 | ARIMA-hi-80 | ARIMA-hi-90 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | H1 | 701 | 624.132690 | 561.315369 | 565.365356 | 682.900024 | 686.950012 | 747.292542 | 668.049988 | 672.099976 | 822.485107 | 826.535095 | 634.355164 | 581.760376 | 585.810364 | 682.900024 | 686.950012 |

| 1 | H1 | 702 | 555.698181 | 501.886902 | 510.377441 | 601.018921 | 609.509460 | 747.292542 | 560.200012 | 570.400024 | 924.185059 | 934.385071 | 578.701355 | 540.992310 | 542.581909 | 614.820801 | 616.410400 |

| 2 | H1 | 703 | 514.403015 | 468.656036 | 471.506042 | 557.299988 | 560.150024 | 747.292542 | 546.849976 | 549.700012 | 944.885071 | 947.735107 | 544.308960 | 528.375244 | 531.132568 | 557.485352 | 560.242676 |

| 3 | H1 | 704 | 482.057892 | 438.715790 | 442.315796 | 521.799988 | 525.400024 | 747.292542 | 508.600006 | 512.200012 | 982.385071 | 985.985107 | 516.846619 | 504.739288 | 504.785309 | 528.907959 | 528.953979 |

| 4 | H1 | 705 | 460.222534 | 419.595062 | 422.745056 | 497.700012 | 500.850006 | 747.292542 | 486.149994 | 489.299988 | 1005.285095 | 1008.435059 | 502.623077 | 485.736938 | 488.473846 | 516.772339 | 519.509277 |

绘制预测区间

在这里,我们将使用matplotlib绘制一个时间序列的不同区间。

import matplotlib.pyplot as plt

import numpy as np

def _plot_fcst(fcst, train, model):

fig, ax = plt.subplots(1, 1, figsize = (20,7))

plt.plot(np.arange(0, len(train['y'])), train['y'])

plt.plot(np.arange(len(train['y']), len(train['y']) + 24), fcst[model], label=model)

plt.plot(np.arange(len(train['y']), len(train['y']) + 24), fcst[f'{model}-lo-90'], color = 'r', label='lo-90')

plt.plot(np.arange(len(train['y']), len(train['y']) + 24), fcst[f'{model}-hi-90'], color = 'r', label='hi-90')

plt.plot(np.arange(len(train['y']), len(train['y']) + 24), fcst[f'{model}-lo-80'], color = 'g', label='lo-80')

plt.plot(np.arange(len(train['y']), len(train['y']) + 24), fcst[f'{model}-hi-80'], color = 'g', label='hi-80')

plt.legend()id = "H105"

temp_train = train.loc[train['unique_id'] == id]

temp_forecast = forecasts.loc[forecasts['unique_id'] == id]下面所示的季节性指数平滑的预测区间。即使模型生成一个点预测,我们仍然可以得到一个预测区间。80%的预测区间与90%的预测区间没有交叉,这表明这些区间是经过校准的。

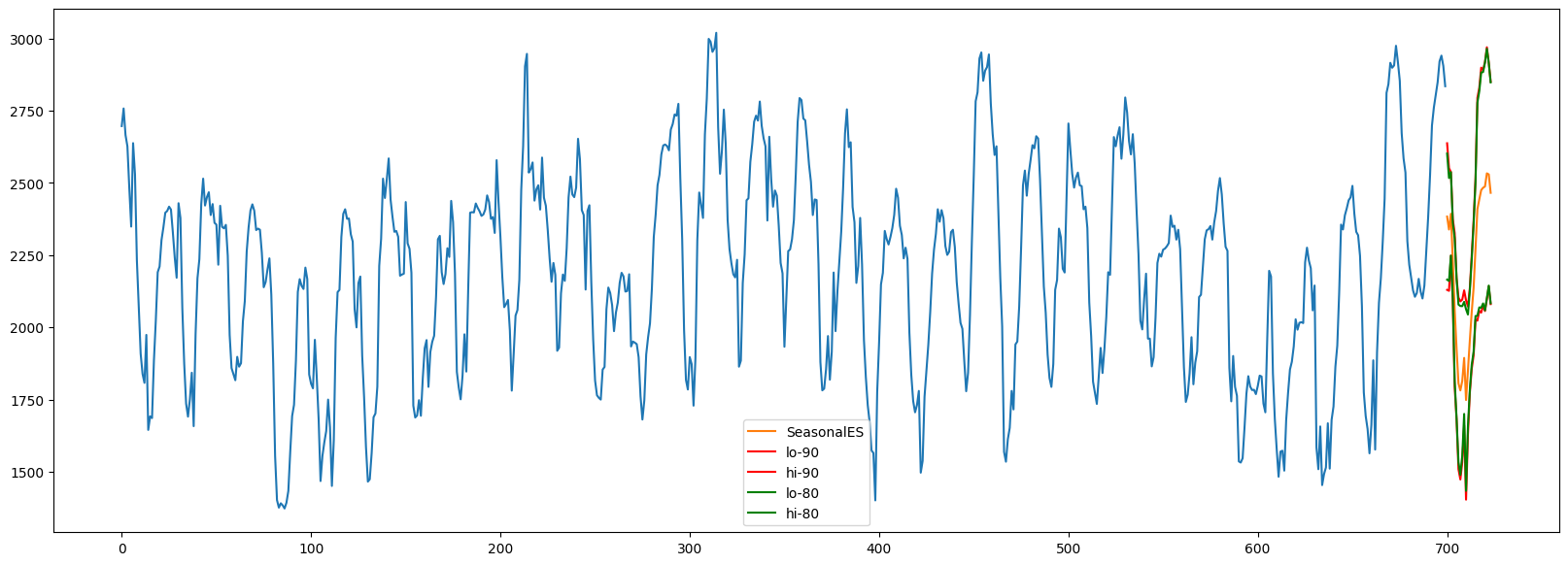

_plot_fcst(temp_forecast, temp_train, "SeasonalES")

对于拟合较弱的模型,保形预测区间可以更大。较好的模型对应于一个更窄的区间。

_plot_fcst(temp_forecast, temp_train,"ADIDA")

ARIMA是提供预测分布的模型之一,但我们仍然可以使用符合预测来生成预测区间。如前所述,这种方法的一个好处是无需假设正态性。

_plot_fcst(temp_forecast, temp_train,"ARIMA")

StatsForecast 对象

或者,可以在 StatsForecast 对象上定义预测区间。这将适用于所有没有定义 prediction_intervals 的模型。

from statsforecast.models import SimpleExponentialSmoothing, ADIDA

from statsforecast.utils import ConformalIntervals

from statsforecast import StatsForecast

models = [

SimpleExponentialSmoothing(alpha=0.1),

ADIDA()

]

res = StatsForecast(

df=train,

models=models,

freq='H').forecast(h=24, prediction_intervals=ConformalIntervals(h=24, n_windows=2), level=[80])

res.head().reset_index()| unique_id | ds | SES | SES-lo-80 | SES-hi-80 | ADIDA | ADIDA-lo-80 | ADIDA-hi-80 | |

|---|---|---|---|---|---|---|---|---|

| 0 | H1 | 701 | 742.669067 | 672.099976 | 813.238159 | 747.292542 | 672.099976 | 822.485107 |

| 1 | H1 | 702 | 742.669067 | 570.400024 | 914.938110 | 747.292542 | 570.400024 | 924.185059 |

| 2 | H1 | 703 | 742.669067 | 549.700012 | 935.638123 | 747.292542 | 549.700012 | 944.885071 |

| 3 | H1 | 704 | 742.669067 | 512.200012 | 973.138123 | 747.292542 | 512.200012 | 982.385071 |

| 4 | H1 | 705 | 742.669067 | 489.299988 | 996.038147 | 747.292542 | 489.299988 | 1005.285095 |

未来工作

符合预测已成为一个强大的不确定性量化框架,提供了良好校准的预测区间,而不需要任何分布假设。近年来,它在学术界和工业界的应用迅速增加。我们将继续在这一领域进行研究,未来的教程可能包括:

- 探索更大的数据集

- 融入特定行业的示例

- 调查与符合预测密切相关的专业方法,例如jackknife+(有关jackknife+的详细信息,请参见这里)。

如果您对这些主题或其他相关主题感兴趣,请通过在GitHub上提交问题告知我们。

致谢

我们要感谢Kevin Kho撰写本教程,感谢Valeriy Manokhin在符合预测方面的专业知识,以及对这项工作的推广。

参考文献

Manokhin, Valery. (2022). 机器学习用于概率预测. 10.5281/zenodo.6727505.

Give us a ⭐ on Github